Programação Quadrática Aplicada à Teoria Moderna de Finanças

Fabio Silva Dias

Orientador: Ernesto Julián Goldberg Birgin

Resumo

|

|

Desde meados de 1950, estudiosos de finanças e de

otimização têm dedicado sua pesquisa a um ramo muito interessante da

economia, conhecido como Teoria Moderna de Finanças. O objetivo deste

trabalho é detalhar as principais conclusões observadas pelos estudiosos

desta teoria, mais precisamente com respeito à Teoria de Carteiras, cujo

principal objetivo e delimitar portfolios eficientes com relação a risco e

retorno. Iniciamos o trabalho explicando conceitos básicos e a forte relação

que há entre os estudos de otimização, principalmente Programação Não-Linear,

e os estudos da Teoria de Carteiras. Após isto, uma forma de resolver

eficientemente o problema de finanças é detalhada, a partir dos estudos de

Markowitz (método da Linha Crítica), que foram aperfeiçoados e culminaram no

método de Wolfe para Programação Quadrática. Apresentamos também um estudo de

caso, onde geramos portfolios eficientes durante 24 meses, divididos em 12

meses onde o mercado foi de alta e 12 meses onde o mercado foi de baixa.

Comparamos a performance obtida praticando a gestão ativa proposta neste

trabalho com o resultado que seria obtido por meio de uma gestão passiva da

carteira de ações. Terminamos o trabalho com uma apresentação das

limitações deste modelo quadrático, apresentando estudos recentes para o

problema dos portfolios eficientes e um possível modelo, também de

Programação Não-Linear, que possa ser utilizado para obter uma visão teórica

mais realista do problema dos portfolios eficientes. |

Sumário

|

1 Definições

Básicas 1.1. O

Problema Clássico de Finanças 1.2. Estendendo

o Problema |

3 3 4 |

|

2 Métodos para

Resolver o Problema Quadrático 2.1. Formulação de um Modelo Quadrático 2.2. O

Método de Wolfe 2.3. A

Versão Paramétrica 2.4.

Aplicações do Modelo Quadrático 2.5. Um

Estudo de Caso: Portfolios Eficientes são Realmente Eficientes? 2.6.

Limitações do Modelo Quadrático |

6 6 6 10 11 13 17 |

|

3 Assimetria

de Portfolios 3.1.

Formulação do Modelo 3.2.

Possíveis Temas para Pesquisas Futuras |

19 19 20 |

|

Referências

Bibliográficas |

21 |

Capítulo

1 – Definições Básicas

1.1. O Problema Clássico de Finanças

Um investidor em ativos com risco quer determinar qual é a combinação dos seus investimentos (que doravante será chamada de portfolio ou carteira) que maximiza a relação entre retorno e risco dos mesmos, obtendo uma combinação que possua maior retorno possível por unidade de risco.

No nosso modelo, temos como dados do problema um vetor de retornos, onde cada componente i deste vetor é o retorno esperado para o ativo i no horizonte considerado:

![]()

Além disso, temos uma matriz de covariâncias como a descrita a seguir:

Esta matriz tem a propriedade de ser positiva definida.

O retorno esperado para

um portfolio composto por n títulos é

x’r, onde cada componente i do vetor ![]() é o percentual dos

recursos que um investidor possui alocados em cada ativo i e o risco deste mesmo portfolio é x´Cov x. Por hipótese, o investidor irá alocar todos os seus recursos disponíveis no

portfolio escolhido.

é o percentual dos

recursos que um investidor possui alocados em cada ativo i e o risco deste mesmo portfolio é x´Cov x. Por hipótese, o investidor irá alocar todos os seus recursos disponíveis no

portfolio escolhido.

Desta

forma, como é necessário achar uma relação ótima entre retorno e risco, basta

resolver o seguinte problema de Programação não Linear:

Desta

forma, como é necessário achar uma relação ótima entre retorno e risco, basta

resolver o seguinte problema de Programação não Linear:

1.1.1

Onde ![]() é o retorno de um

ativo sem risco.

é o retorno de um

ativo sem risco.

Existem vários métodos de Programação não Linear que podem ser utilizados para resolver este problema. Um deles pode ser resumido da seguinte forma. Vamos substituir a restrição na função objetivo. Cumpre observar que a substituição que iremos fazer a seguir não funciona para qualquer problema de maximização. Poderemos utilizar aqui porque o sistema de equações diferenciais do problema contém equações homogêneas de grau zero.

Seja ![]() . O problema a resolver pode ser rescrito como a seguir:

. O problema a resolver pode ser rescrito como a seguir:

Para resolvê-lo, basta achar o gradiente da função objetivo. No ponto onde este

vetor for igual a zero, teremos um ponto de máximo, pois o novo problema é

irrestrito e a segunda derivada da função objetivo é sempre negativa. Este fato

é garantido pela estrutura do problema, conforme provado em [1].

Isto é equivalente a resolver o seguinte sistema de equações lineares:

![]()

Mas é provado em [1] que, para cada i, a equação acima é equivalente a:

![]()

Com

Portanto, resolver o sistema

de equações diferenciais proposto pode ser reduzido a resolver um sistema ![]() onde Z é um vetor cuja componente

onde Z é um vetor cuja componente ![]() e

e ![]() é um vetor cuja

componente

é um vetor cuja

componente ![]() .

.

O último passo é resolver o sistema achando Z e depois normalizando a solução encontrada (para que a soma das componentes de x seja igual a 1), pois Z é proporcional a x.

1.2. Estendendo o Problema

O problema proposto pode ser estendido para se tornar mais real. Há várias extensões possíveis:

- Restrição de

caixa:

- Inclusão de diversas restrições lineares como: concentração de patrimônio, beta da carteira, liquidez das ações pertencentes à carteira, dividend yield, etc.

- Parametrizar a aversão ao risco do investidor. Desta forma o nosso algoritmo não só acharia a carteira com o maior retorno possível por unidade de risco, mas também acharia, dado um certo retorno, a carteira que consegue tal retorno com o menor risco possível. Isto também permitiria o desenho da Fronteira Eficiente de Markowitz, ou seja, o lugar geométrico das carteiras de mínimo risco.

O problema estendido poderia ser formulado da seguinte maneira:

min

x’ Cov x ![]()

s.a.

Poderíamos

encontrar todas as soluções possíveis deste problema, para todos os valores de ![]() . Isto seria resolver um problema quadrático paramétrico,

cujo algoritmo foi inicialmente proposto por Harry Markowitz em 1956 e

formalizado por Wolfe em 1959.

. Isto seria resolver um problema quadrático paramétrico,

cujo algoritmo foi inicialmente proposto por Harry Markowitz em 1956 e

formalizado por Wolfe em 1959.

O algoritmo utilizado recebeu o nome de método de Wolfe. Seu estudo e implementação serão tema do próximo capítulo.

Capítulo

2 – Métodos para Resolver o Problema Quadrático

2.1. Formulação de um Modelo Quadrático

O problema modelado em 1.3. pode ser reduzido ao seguinte problema de programação quadrática (QP):

2.1.1 ![]()

onde C é uma matriz n por n e possui as seguintes propriedades:

§ C é positiva definida

§

Existe algum ![]() tal que r = Cq.

tal que r = Cq.

Além disso, r é um vetor onde cada componente i seja o retorno do ativo i menos o retorno de um ativo sem risco. As restrições de igualdade propostas em 1.3. podem ser trocadas por duas de desigualdade enquanto que as restrições de 1.3. que aceitem um valor negativo para alguma componente de x podem ser reduzidas ao (QP) por meio de introdução de variáveis artificiais.

Uma vez que a função objetivo é quadrática e convexa, para resolver o (QP), será necessário achar uma solução que satisfaça as condições de Kuhn-Tucker para o problema. Estas condições são necessárias e suficientes para a otimalidade da solução encontrada. É possível implementar métodos baseados no Simplex que resolvam este problema. Um deles foi proposto por Wolfe em [2], com duas variações. Uma delas resolve o problema para um valor fixo de l (chamada de “short form” no artigo original) e a outra resolve o problema de forma paramétrica em l (chamada de “long form” no artigo original). Estes métodos resolvem o problema (QP) em um número finito de passos.

Markowitz havia proposto um método de otimização de uma função quadrática com restrições lineares 3 anos antes de Wolfe, este método é diferente do proposto por Wolfe, mas prova-se que ambos geram a mesma solução.

2.2. O Método de Wolfe

O

método descrito abaixo resolve o problema para qualquer valor fixo do

parâmetro. O primeiro passo é introduzir vetores de folga não negativos ![]() definidos por:

definidos por:

![]()

onde

![]() é o vetor de

multiplicadores de Lagrange.

é o vetor de

multiplicadores de Lagrange.

Um par de

variáveis ![]() será chamado de par

complementar e o outro par de variáveis

será chamado de par

complementar e o outro par de variáveis ![]() será chamado de par

de variáveis complementares desta sentença.

será chamado de par

de variáveis complementares desta sentença.

Com esta notação as condições de Kuhn-Tucker pertencentes ao modelo sobrescrito são da seguinte forma:

2.2.1 (a)

![]()

(b)![]()

![]()

(c)![]()

(d) ![]()

Em [3] está demonstrado o seguinte teorema:

As partes ![]() de qualquer solução

para as condições de Kuhn-Tucker são um vértice do seguinte poliedro:

de qualquer solução

para as condições de Kuhn-Tucker são um vértice do seguinte poliedro:

![]()

![]()

![]()

![]()

Desta forma o problema de encontrar a solução de 2.2.1 fica reduzido ao problema de encontrar uma base admissível B da matriz:

![]()

A base é admissível no fato de que ![]() .

.

Nesta matriz D a coluna j-ésima

de ![]() (a variável

(a variável ![]() ) e a coluna j-ésima de

) e a coluna j-ésima de ![]() (a variável

(a variável![]() ) não devem ser básicas ao mesmo tempo, e o mesmo se aplica a

) não devem ser básicas ao mesmo tempo, e o mesmo se aplica a![]()

![]() e

e ![]() correspondentes às

variáveis

correspondentes às

variáveis ![]() e

e ![]() .

.

Para este propósito nós introduzimos

variáveis artificiais em 2.2.1 (c) de modo que uma base inicial artificial poderia ser formada sem as

colunas ![]() e

e ![]() , isto é, sem qualquer componente de

, isto é, sem qualquer componente de ![]() ou

ou ![]() na base. Então 2.2.1

(d) é garantida o

início com

na base. Então 2.2.1

(d) é garantida o

início com ![]() . A propriedade de complementaridade

. A propriedade de complementaridade![]() será preservada enquanto elimina-se as variáveis artificiais

da base, de modo que nós nunca permitimos o par variável complementar

será preservada enquanto elimina-se as variáveis artificiais

da base, de modo que nós nunca permitimos o par variável complementar ![]() ou

ou ![]() para tornar-se

básica. Desta maneira a solução para 2.2.1 será obtida quando a parte x resolve 2.1.1.

para tornar-se

básica. Desta maneira a solução para 2.2.1 será obtida quando a parte x resolve 2.1.1.

Após a breve descrição dada acima, podemos formular um algoritmo de Programação Quadrática como o descrito a seguir:

Fase 0. Resolva o seguinte problema de programação linear:

2.2.2 max ![]()

s.a. ![]()

![]()

com D ![]() [

[![]() ],

],  ,

,![]() ,

,![]() e

e ![]() obtidos da seguinte

forma:

obtidos da seguinte

forma:

Para cada linha j da

matriz ![]() ,

,  ;

;

para cada linha j da

matriz ![]() ,

,  ;

;

e para cada j, ![]() , sendo que E é a matriz identidade.

, sendo que E é a matriz identidade.

tendo

como solução factível inicial  e base inicial Dini

e base inicial Dini

![]() [

[![]() ].

].

Caso 1. Seja o ![]() ,

, ![]() e

e ![]() os vetores

encontrados na solução final. Se

os vetores

encontrados na solução final. Se ![]() então pare – o

problema é inviável. Caso contrário, vá para a fase 1.

então pare – o

problema é inviável. Caso contrário, vá para a fase 1.

Fase 1. Resolva o seguinte problema de programação linear:

2.2.3 max ![]()

s.a. ![]()

![]()

com

,

,  ,

,  e também

e também

, para cada linha j da matriz

, para cada linha j da matriz ![]() .

.

Seja

![]() a base final da fase

0 e

a base final da fase

0 e ![]() uma matriz formada

pelas colunas de [

uma matriz formada

pelas colunas de [![]() ] correspondentes às colunas de [

] correspondentes às colunas de [![]() ] selecionadas por

] selecionadas por ![]() . Para resolver o problema da fase 1, tome como base inicial

a matriz:

. Para resolver o problema da fase 1, tome como base inicial

a matriz:

cuja solução factível inicial correspondente será:

2.2.4

Resolva

o problema 2.2.3 pelo método Simplex, tendo como base inicial ![]() e sua respectiva

solução básica 2.2.4 aplicando a seguinte restrição para entrada

na base:

e sua respectiva

solução básica 2.2.4 aplicando a seguinte restrição para entrada

na base:

2.2.5

Se ![]() é básica

então

é básica

então ![]() não deve entrar na

base.

não deve entrar na

base.

(Observe que a solução 2.2.4 satisfaz a condição 2.2.5.)

Sem

a restrição de entrada na base, podemos ter certeza que quando o algoritmo

acima descrito parar ![]() (pois o problema 2.2.3

necessariamente tem solução ótima). Wolfe provou em [2] que mesmo com esta

restrição, ao final do algoritmo o valor ótimo de 2.2.3 será 0 e também

provou o seguinte teorema:

(pois o problema 2.2.3

necessariamente tem solução ótima). Wolfe provou em [2] que mesmo com esta

restrição, ao final do algoritmo o valor ótimo de 2.2.3 será 0 e também

provou o seguinte teorema:

O

problema 2.1.1 possui solução ótima se ![]() não é vazio e a parte

correspondente a x da solução ótima de 2.2.3 sob a restrição 2.2.5 é tal solução.

não é vazio e a parte

correspondente a x da solução ótima de 2.2.3 sob a restrição 2.2.5 é tal solução.

Desta

forma, elaboramos um modelo mais sofisticado para o problema proposto no

capítulo 1 e apresentamos um método baseado no Simplex para soluciona-lo. O

método apresentado resolve em um número finito de passos o problema 2.1.1 para um valor fixo do parâmetro ![]() . Isto significa que, dado um certo nível de aversão ao risco

do investidor (

. Isto significa que, dado um certo nível de aversão ao risco

do investidor (![]() é inversamente proporcional à aversão ao risco), dada a

matriz de covariâncias e o vetor de retornos para cada ativo do mercado e dadas

as restrições lineares, podemos calcular qual a carteira que possui melhor

relação entre retorno e risco, conhecida na literatura como portfolio

eficiente.

é inversamente proporcional à aversão ao risco), dada a

matriz de covariâncias e o vetor de retornos para cada ativo do mercado e dadas

as restrições lineares, podemos calcular qual a carteira que possui melhor

relação entre retorno e risco, conhecida na literatura como portfolio

eficiente.

Contudo

se o nosso objetivo é obter todos os portfolios eficientes, ou seja, obter

todas as carteiras de mínimo risco ou máximo retorno, será necessário variar o

parâmetro ![]() de

de ![]() a 0. Isto não parece

ser razoável, pois além de ser inviável computacionalmente (uma vez que o

algoritmo é baseado no Simplex que tem pior caso exponencial), se tentarmos

simplesmente escolher pontos arbitrariamente no intervalo que vai de

a 0. Isto não parece

ser razoável, pois além de ser inviável computacionalmente (uma vez que o

algoritmo é baseado no Simplex que tem pior caso exponencial), se tentarmos

simplesmente escolher pontos arbitrariamente no intervalo que vai de ![]() a 0 estaremos

correndo o risco de não escolher os pontos corretos, isto é, não escolher

pontos que passem uma informação significativa.

a 0 estaremos

correndo o risco de não escolher os pontos corretos, isto é, não escolher

pontos que passem uma informação significativa.

Para

resolver este problema, Wolfe propôs no mesmo artigo uma variação do algoritmo

de programação quadrática, chamado de “long form”, que encontra de forma mais

eficiente uma solução para qualquer valor do parâmetro ![]() . A partir de agora, vamos estudar esta variação.

. A partir de agora, vamos estudar esta variação.

2.3. A Versão Paramétrica

Conforme

observado anteriormente, a solução encontrada pelo algoritmo de otimização de

portfolios desejado deve:

- Ter retorno máximo (x’r) para o seu nível de risco e;

- Ter risco mínimo (x’ Cov x) para o seu nível de retorno.

Além

disso, seria ideal que o algoritmo encontrasse todos os portfolios de risco

mínimo, o que pode ser obtido parametrizando a aversão ao risco do investidor (![]() ). Já vimos que não é eficiente chamar o algoritmo várias

vezes para cada valor do parâmetro. Desta forma, o algoritmo paramétrico deverá

chamar sua rotina principal apenas uma vez e depois achar qualquer solução com

apenas mais um passo.

). Já vimos que não é eficiente chamar o algoritmo várias

vezes para cada valor do parâmetro. Desta forma, o algoritmo paramétrico deverá

chamar sua rotina principal apenas uma vez e depois achar qualquer solução com

apenas mais um passo.

Wolfe

propôs em sua “long form” um algoritmo baseado na análise de sensibilidade do

Simplex onde ele reformula o Problema Quadrático Paramétrico, transformando-o

em um problema de Programação Linear e achando valores críticos para ![]() . Como é um problema de Programação Linear, cada valor

crítico de

. Como é um problema de Programação Linear, cada valor

crítico de ![]() corresponde a uma

solução (chamada por Markowitz de “carteira de canto”) e para qualquer valor de

corresponde a uma

solução (chamada por Markowitz de “carteira de canto”) e para qualquer valor de

![]() entre dois valores

críticos a solução correspondente a este valor é uma combinação convexa das

duas soluções críticas. Desta forma, o trabalho se resume em achar todos os

valores críticos de

entre dois valores

críticos a solução correspondente a este valor é uma combinação convexa das

duas soluções críticas. Desta forma, o trabalho se resume em achar todos os

valores críticos de ![]() . Tendo uma vez estes valores, achar qualquer solução

possível, ou seja, desenhar toda a Fronteira Eficiente, torna-se trivial.

. Tendo uma vez estes valores, achar qualquer solução

possível, ou seja, desenhar toda a Fronteira Eficiente, torna-se trivial.

O

algoritmo proposto resolve um problema quadrático paramétrico da seguinte

forma:

2.3.1 ![]()

E o algoritmo só acha valores de ![]() . Não será necessária nenhuma adaptação no problema original

por ele ser idêntico ao proposto por Wolfe.

. Não será necessária nenhuma adaptação no problema original

por ele ser idêntico ao proposto por Wolfe.

O

algoritmo de Programação Quadrática Paramétrica, que também podemos chamar de Fase

2 do Método de Wolfe é o seguinte:

Passo 1. Resolva o

problema 2.3.1 com ![]() = 0. Seja

= 0. Seja ![]() a base final e

a base final e ![]() a solução final. Caso

alguma coluna correspondente a alguma componente de

a solução final. Caso

alguma coluna correspondente a alguma componente de ![]() esteja em

esteja em ![]() - ou seja, o vértice

é degenerado e esta componente vale 0 – continue o algoritmo até que não haja nenhuma

componente de

- ou seja, o vértice

é degenerado e esta componente vale 0 – continue o algoritmo até que não haja nenhuma

componente de ![]() na base.

na base.

Passo 2. Forme o

seguinte problema de Programação Linear:

2.3.2

2.3.3 onde

cuja solução factível inicial seria ![]() =

= ![]() e sua base

e sua base ![]() . Vá para a fase 2 do Simplex com a restrição 2.2.5.

. Vá para a fase 2 do Simplex com a restrição 2.2.5.

Passo 3. Se com a

restrição 2.2.5 não há como diminuir -![]() , ou seja a solução ótima é a solução factível inicial, então

pare! Não há solução para 2.3.1 com

, ou seja a solução ótima é a solução factível inicial, então

pare! Não há solução para 2.3.1 com ![]() .

.

Passo 4. Se -![]() pode ser diminuído então 2.3.2 é ilimitado (provado

por Wolfe em [2]). Desta forma, a cada iteração r das s iterações

do Simplex com a restrição 2.2.5 obteremos uma solução

pode ser diminuído então 2.3.2 é ilimitado (provado

por Wolfe em [2]). Desta forma, a cada iteração r das s iterações

do Simplex com a restrição 2.2.5 obteremos uma solução ![]() , onde

, onde ![]() , sendo que cada

, sendo que cada ![]() é o valor da função

objetivo na iteração r e

é o valor da função

objetivo na iteração r e ![]() é uma solução ótima

do problema 2.3.1 para

é uma solução ótima

do problema 2.3.1 para ![]() . Além disso, como 2.3.2 é ilimitado, ao final

das s iterações também teremos uma direção de crescimento

. Além disso, como 2.3.2 é ilimitado, ao final

das s iterações também teremos uma direção de crescimento ![]() tal que

tal que

é solução ótima para

é solução ótima para ![]() .

.

Assim

é solução ótima de 2.3.1 para qualquer valor de ![]() .

.

2.4. Aplicações do Modelo Quadrático

Até agora foi mostrada uma abordagem

quadrática para o problema de otimização de portfolios e junto com ela um

método que resolvesse o problema quadrático e obtivesse um portfolio de mínimo

risco para qualquer nível de retorno possível de ser atingido, parametrizado

pelo escalar ![]() . Esta foi uma das principais aplicações do modelo de

programação quadrática. Além disso, o

conjunto de portfolios obtidos por meio do algoritmo de Programação Quadrática

Paramétrica, é de importância fundamental para o ramo de otimização financeira.

A Fronteira Eficiente procurada no Capítulo 1 corresponde ao lugar geométrico

de todos os portfolios possíveis de serem obtidos pelo algoritmo descrito em 2.3.

. Esta foi uma das principais aplicações do modelo de

programação quadrática. Além disso, o

conjunto de portfolios obtidos por meio do algoritmo de Programação Quadrática

Paramétrica, é de importância fundamental para o ramo de otimização financeira.

A Fronteira Eficiente procurada no Capítulo 1 corresponde ao lugar geométrico

de todos os portfolios possíveis de serem obtidos pelo algoritmo descrito em 2.3.

Tendo a Fronteira Eficiente em mãos,

podemos estimar qual é o portfolio sugerido para qualquer investidor se

tivermos em mãos também uma outra função, baseada em características mais

intrínsecas do próprio investidor, que nos quantifica o nível de satisfação que

ele tem ao fazer um investimento dentre as oportunidades possíveis. Esta função

tem o nome de função de utilidade do investidor e seus parâmetros podem ser um

valor de retorno esperado, um valor de risco ou até mesmo ambos. A expressão

para a função utilidade também pode variar de acordo com o modelo especificado.

Detalhes mais técnicos desta função fogem do escopo deste trabalho e podem ser

vistos em [1], [4] e [5]. Foram propostos diversos modelos para otimização da

função utilidade. Um dos modelos é uma aplicação do critério quadrático

estudado até agora.

Seja U(r) a expressão da

utilidade em função do retorno, ![]() o menor valor de

retorno da fronteira obtida (ou seja, o valor de

o menor valor de

retorno da fronteira obtida (ou seja, o valor de ![]() para a solução de 2.3.1 com

para a solução de 2.3.1 com ![]() = 0) e

= 0) e ![]() o maior retorno da

fronteira (ou seja, o valor de

o maior retorno da

fronteira (ou seja, o valor de ![]() para a solução de 2.3.1 com

para a solução de 2.3.1 com ![]() ). Se conhecermos U(r) para um determinado investidor,

poderemos formular o seguinte problema:

). Se conhecermos U(r) para um determinado investidor,

poderemos formular o seguinte problema:

2.4.1 max

U(r)

s.a. ![]()

Em particular, se U(r) for

uma função quadrática (e realmente é quando estudamos investidores com aversão

crescente ao risco), podemos resolver 2.4.1 pelo Método de Wolfe.

Uma outra aproximação para a função

utilidade foi proposta por Markowitz em [6]. Markowitz usou uma aproximação

quadrática da função utilidade para gerar um conjunto de portfolios ótimos no

espaço retorno esperado x risco. A aproximação é baseada na

expansão em série de Taylor de U em torno do retorno esperado do portfolio.

Assim, para um investidor averso ao risco

![]()

onde x´r é o retorno esperado

para o portfolio (E(![]() )) e

)) e ![]() é o retorno

efetivamente observado no período.

é o retorno

efetivamente observado no período.

Se aplicarmos o operador esperança

na equação acima, iremos obter a seguinte igualdade:

![]()

A igualdade obtida se assemelha

muito à função proposta anteriormente. Na verdade é a mesma. A utilidade esperada

do portfolio foi aproximada por uma função que só depende do retorno esperado e

da variância do portfolio. Assim, um portfolio obtido pela maximização de uma

função ![]() nos fornece uma boa

aproximação para a máxima utilidade esperada, para todos os valores de

nos fornece uma boa

aproximação para a máxima utilidade esperada, para todos os valores de ![]() .

.

Podemos citar como mais uma boa aplicação do modelo de programação

quadrática um problema muito utilizado também na área financeira, só que mais

relacionado a fundos de investimento, bem detalhado em [9]. O problema é muito

parecido com o anterior. Conhecido como Análise de Estilo, trata-se de

encontrar uma combinação de investimentos em diferentes classes de ativos (os

estilos de investimentos), que corresponda a qual foi o estilo realmente seguido

pelo administrador do fundo. Torna-se claro que estas classes devem ser

mutuamente exclusivas (ou estarem bem próximas disto) e devem representar todos

os estilos possíveis de serem seguidos pelo mercado. O objetivo da Análise de

Estilo é obter coeficientes semelhantes aos de uma regressão entre os retornos

do fundo e das classes, onde cada coeficiente é o percentual do total de

investimentos do fundo alocados em ativos da classe correspondente.

As diferenças entre a Análise de Estilo e uma regressão comum residem em

dois fatos. O primeiro é que temos restrições. Uma restrição linear, que é

fazer com que a soma dos coeficientes seja igual a 1, pois assim como no modelo

de otimização de portfolios, por hipótese o investidor aloca todos os seus

recursos disponíveis no portfolio e outra restrição de positividade, pois é

praticamente impossível operar em posição vendida para todos os ativos de uma

determinada classe de investimentos. O segundo fato é que não desejamos

minimizar a soma dos erros elevados ao quadrado, mas sim a variância dos erros,

pois o objetivo desta análise é inferir o máximo sobre a exposição do fundo a

variações nos retornos das classes de ativos durante o período estudado.

Fica claro que, neste ponto, um algoritmo de programação quadrática é

necessário, uma vez que desejamos minimizar uma função quadrática e convexa (a

variância de uma soma) com restrições lineares. Temos assim, mais uma aplicação

do método de Wolfe.

2.5. Um Estudo de Caso: Portfolios Eficientes são

Realmente Eficientes?

Vamos agora aplicar toda a teoria

apresentada a dados reais do mercado de capitais brasileiro. Implementamos o

algoritmo em Visual Basic 5.0 (uma versão didática está disponível em http://www.ime.usp.br/~fdias/marreqo.zip)

e utilizamos a base de dados do software HSS Stock Market - versão 1.3.

As séries de preços dos ativos estavam livres de dividendos. Os dados de

entrada para o algoritmo foram estimados como a seguir.

Para obter resultados consistentes,

resolvemos fazer 24 simulações. Empregou-se como parâmetro básico a carteira de

mercado esperada para um mês. A carteira de mercado é o portfolio da fronteira

eficiente que tem o maior valor para o quociente definido em 1.1.1, e pode ser obtido achando o ponto de tangência entre o gráfico da

fronteira eficiente e uma reta que passa pelo ponto correspondente ao ativo

livre de risco. As simulações foram divididas em dois grupos de 12 meses, onde

o primeiro grupo correspondeu ao período de Julho de 1999 a Junho de 2000, no

qual a bolsa brasileira esteve em alta, e o segundo grupo correspondeu ao

período de Outubro de 2000 a Setembro de 2001, no qual a bolsa esteve em baixa

evidente. Para gerar o portfolio sugerido para investimento em um determinado

mês, foram utilizados dados mensais passados em um horizonte de doze meses e

não foram considerados quaisquer custos de transação e/ou tributos, além de se

admitir válido comprar ações em qualquer quantidade, inclusive frações. Para

cada estimativa, selecionava-se as 70 ações que possuíssem maior volume médio

diário de negócios e que tivessem sido negociadas em pelo menos 200 dias no

horizonte considerado.

Para estimar o retorno esperado de cada ativo, primeiramente calculamos a

como a média geométrica da taxa simples de retorno do mesmo, definida como o

quociente entre o preço da ação no instante t+1 e o seu preço no

instante t. Esta taxa média foi composta com uma taxa equivalente ao

ganho mensal com dividendos durante os doze meses utilizados. O valor obtido

menos um é o retorno esperado. Para estimar a matriz de covariâncias, foram

utilizados como amostra os prêmios médios sobre o ativo livre de risco. O ativo

livre de risco foi o CDI-Over divulgado pela CETIP.

O comportamento de cada portfolio obtido foi comparado com o desempenho

do índice de mercado, considerado para estes estudos como o IBOVESPA. Foram

utilizados seis critérios de comparação entre os portfolios e o mercado. Os

primeiros foram o retorno e o risco, definido como o desvio padrão dos retornos

excessivos. Para sermos mais criteriosos na avaliação, introduzimos quatro

outros critérios de comparação, sendo um deles o beta do portfolio, ou seja,

quanto se espera que oscile o portfolio para cada oscilação unitária do retorno

do mercado. É trivial que o beta do IBOVESPA deverá ser sempre igual a 1. O beta

pode ser utilizado como uma medida de exposição do portfolio a movimentos do

mercado. A estratégia de gestão ativa ideal deverá então obter portfolios de

beta baixo durante os períodos em que bolsa estiver em baixa e de beta alto

para os períodos em que a bolsa estiver em alta.

Outro critério de comparação utilizado foi o

Índice de Sharpe. Este índice corresponde ao quociente entre retorno excessivo

e risco, como definido em 1.1.1. Pode ser interessante classificar dois

portfolios por meio deste índice, de forma que quanto mais alto seja o seu

valor melhor é o portfolio, contudo este índice só se aplica a portfolios com

retorno excessivo maior do que zero, do contrário o cálculo pode gerar

inconsistências.

Outro critério de comparação utilizado foi o

Índice de Sharpe. Este índice corresponde ao quociente entre retorno excessivo

e risco, como definido em 1.1.1. Pode ser interessante classificar dois

portfolios por meio deste índice, de forma que quanto mais alto seja o seu

valor melhor é o portfolio, contudo este índice só se aplica a portfolios com

retorno excessivo maior do que zero, do contrário o cálculo pode gerar

inconsistências.

Mais um critério de comparação utilizado foi o Índice de Treynor. Este

índice corresponde ao quociente entre retorno excessivo e beta. Assim como no

Índice de Sharpe, pode ser interessante classificar dois portfolios por meio

deste índice, de forma que quanto mais alto seja o seu valor melhor é o portfolio,

contudo este índice só se aplica a portfolios com beta maior do que zero, do

contrário este cálculo também pode gerar inconsistências. Assim, o último

critério de comparação entre portfolios foi o RAP (Risk Adjusted Performance)

de Modigliani, que corresponde a quanto seria o retorno de um portfolio se seu

risco fosse ajustado ao risco do índice de mercado. É trivial que o RAP do

índice de mercado é seu próprio retorno.

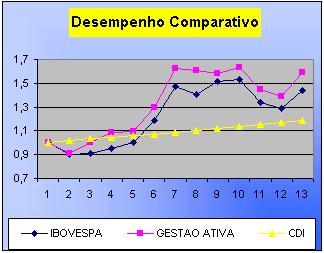

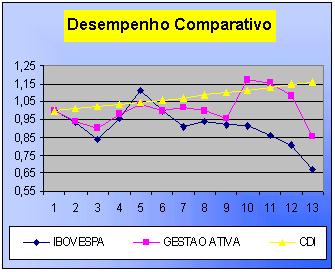

As Tabelas 1 e 2 mostram qual foi a

composição dos portfolios sugeridos pelo método para cada um dos doze meses de

alta e para cada um dos doze meses de baixa. Cada coluna corresponde ao

portfolio escolhido para seu respectivo mês. Nas tabelas 3 e 4 estão detalhadas

nas primeiras doze linhas os retornos mensais de cada opção de investimento e

nas linhas abaixo os indicadores de desempenho dos mesmos, sendo cada coluna

correspondente a uma opção de investimento. Nas figuras 1 e 2 temos um gráfico

comparativo de retornos entre as opções de investimento disponíveis,

correspondente a quanto teria variado um real aplicado em cada uma das opções.

As Tabelas 1 e 2 mostram qual foi a

composição dos portfolios sugeridos pelo método para cada um dos doze meses de

alta e para cada um dos doze meses de baixa. Cada coluna corresponde ao

portfolio escolhido para seu respectivo mês. Nas tabelas 3 e 4 estão detalhadas

nas primeiras doze linhas os retornos mensais de cada opção de investimento e

nas linhas abaixo os indicadores de desempenho dos mesmos, sendo cada coluna

correspondente a uma opção de investimento. Nas figuras 1 e 2 temos um gráfico

comparativo de retornos entre as opções de investimento disponíveis,

correspondente a quanto teria variado um real aplicado em cada uma das opções.

Podemos ver com clareza que uma estratégia de gestão baseada no critério

de Markowitz, otimizada pelo Método de Wolfe, teve uma performance muito

superior à do mercado, tanto nos períodos de alta como nos períodos de baixa.

Em ambos os períodos podemos notar que os portfolios gerados pelo algoritmo

tiveram retorno médio, índice de Sharpe e índice de Treynor consistentemente

superiores ao do mercado. Além disso, embora em ambos os períodos o risco do

portfolio gerado pelo algoritmo fosse levemente maior (a partir da 3.ª casa

decimal), a performance ajustada ao risco foi bem superior à do mercado.

Além disso, foi notado que o beta da estratégia gerada foi maior no

período de alta, tendo caído consideravelmente no período de baixa, o que

confirma o anteriormente falado sobre uma exposição ótima a riscos de mercado.

Podemos notar que mesmo durante o período de baixa estudado, enquanto a bolsa

acumulava perdas de 19,39% nos 11 primeiros meses, a gestão ativa baseada no

algoritmo acumulava ganhos de 8,01%. Estes ganhos só foram dissipados no mês de

setembro de 2001, que foi catastrófico para o mercado de renda variável devido

aos ataques terroristas aos Estados Unidos, mas ainda assim a estratégia

proposta venceu o mercado em 18,84% em um ano. Durante o período de alta a

estratégia proposta venceu o mercado em 14,90% em um ano. Sem nenhuma sombra de

dúvida, estes resultados não são desprezíveis.

|

|

jul/99 |

ago/99 |

set/99 |

out/99 |

nov/99 |

dez/99 |

jan/00 |

fev/00 |

mar/00 |

abr/00 |

mai/00 |

jun/00 |

|

BBAS4 |

|

|

|

|

|

|

0,13404 |

0,08738 |

|

|

|

|

|

BOBR4 |

|

|

|

|

0,05715 |

0,1105 |

|

|

|

|

|

|

|

BRHA4 |

|

|

|

|

|

|

0,20916 |

0,36208 |

|

0,23971 |

|

|

|

CBEE3 |

|

|

|

|

|

|

|

|

|

|

|

0,09247 |

|

CEEB3 |

|

|

0,25598 |

0,27757 |

|

|

|

|

|

|

|

|

|

COGU4 |

|

|

|

|

|

|

0,02181 |

|

|

|

|

|

|

CPSL3 |

0,07183 |

|

|

|

|

|

|

|

|

|

|

|

|

CRUZ3 |

0,27161 |

0,34866 |

0,3828 |

0,24774 |

|

0,03473 |

|

|

|

|

|

|

|

CSNA3 |

0,09125 |

0,09003 |

0,10002 |

0,05021 |

0,06287 |

|

|

|

|

|

|

|

|

ELAT3 |

|

|

0,01984 |

|

|

|

|

|

|

|

|

|

|

ELET3 |

|

|

0,00325 |

|

|

|

0,01785 |

|

|

|

|

|

|

EMBR3 |

|

|

|

|

|

0,11729 |

|

|

|

|

|

|

|

EMBR4 |

|

|

|

|

|

|

0,14468 |

0,0941 |

0,18832 |

0,09205 |

0,21945 |

0,17194 |

|

GETI4 |

|

|

|

|

|

|

|

|

|

|

|

0,0606 |

|

ICPI4 |

|

|

|

|

|

|

|

|

0,11341 |

|

|

|

|

ITAU4 |

|

|

|

|

0,14382 |

0,08987 |

|

|

|

|

|

|

|

KLAB4 |

|

|

|

0,07704 |

0,10354 |

0,00486 |

|

|

|

|

|

|

|

LAME4 |

0,10817 |

|

|

|

|

|

|

|

|

|

|

|

|

LIGH3 |

|

|

|

|

|

|

|

|

|

|

0,17251 |

0,00501 |

|

OSAO4 |

0,22744 |

|

|

|

|

|

|

|

|

|

|

|

|

PCAR4 |

|

|

|

0,0396 |

0,08021 |

|

0,19202 |

0,00085 |

|

|

|

|

|

PRGA4 |

0,12749 |

0,18394 |

0,10813 |

0,13117 |

0,14796 |

0,12985 |

0,03756 |

|

|

|

|

|

|

PTIP4 |

|

|

|

|

|

|

|

|

0,07264 |

0,23124 |

0,07052 |

0,0765 |

|

SOES4 |

0,10221 |

|

|

0,04662 |

0,34148 |

0,40472 |

0,08734 |

|

|

|

|

|

|

TCOC3 |

|

|

|

|

|

|

|

|

|

|

0,31618 |

0,32419 |

|

TCSP3 |

|

|

|

0,03922 |

0,00642 |

0,0368 |

0,11812 |

0,07081 |

0,05828 |

|

|

|

|

TEPR4 |

|

|

0,12999 |

0,09084 |

0,05655 |

|

|

|

0,17461 |

|

|

|

|

TLPP3 |

|

|

|

|

|

|

|

|

|

|

|

0,04411 |

|

TMCP4 |

|

0,15365 |

|

|

|

|

|

0,1955 |

0,22325 |

0,27951 |

0,00062 |

0,00016 |

|

TNLP3 |

|

0,22373 |

|

|

|

|

|

|

|

|

|

|

|

TSEP3 |

|

|

|

|

|

0,07139 |

|

|

|

|

|

|

|

USIM5 |

|

|

|

|

|

|

0,01106 |

0,1032 |

0,13688 |

0,12237 |

|

|

|

VALE3 |

|

|

|

|

|

|

|

0,08607 |

|

|

0,22073 |

0,22502 |

|

VALE5 |

|

|

|

|

|

|

0,02638 |

|

0,03261 |

0,03513 |

|

|

Tabela 1 – Composição dos portfolios eficientes para

o período de jul/1999 a jun/2000. Espaços em branco denotam investimento nulo.

|

|

out/00 |

nov/00 |

dez/00 |

jan/01 |

fev/01 |

mar/01 |

abr/01 |

mai/01 |

jun/01 |

jul/01 |

ago/01 |

set/01 |

|

AMBV3 |

|

|

|

|

|

|

|

|

|

0,16285 |

0,11028 |

0,18488 |

|

AMBV4 |

|

|

|

|

|

|

|

0,08101 |

0,06977 |

|

|

|

|

BBDC3 |

|

|

|

0,07347 |

|

|

|

|

0,0467 |

|

|

|

|

BRDT4 |

|

|

|

|

|

|

|

|

|

0,12314 |

0,20737 |

0,04747 |

|

CBEE3 |

0,1567 |

|

|

|

|

|

|

|

|

|

|

|

|

CESP4 |

|

0,00091 |

0,05326 |

0,0515 |

0,10434 |

0,10731 |

0,12942 |

|

|

|

|

|

|

CGAS4 |

|

|

0,03965 |

|

|

|

|

|

|

|

|

|

|

CNFB4 |

|

|

|

|

|

|

|

|

|

|

|

0,37036 |

|

CPNE5 |

|

|

|

0,15277 |

|

|

|

|

|

|

|

|

|

CPSL3 |

|

|

|

0,16701 |

0,07713 |

0,06523 |

0,00404 |

|

|

|

|

|

|

CRUZ3 |

|

0,11165 |

|

|

|

|

|

|

|

|

|

|

|

CSNA3 |

|

|

|

|

|

|

|

0,02734 |

|

|

|

|

|

CSTB4 |

|

|

|

|

|

|

|

|

0,01859 |

|

|

|

|

EMBR4 |

0,17267 |

0,14418 |

0,1728 |

0,19399 |

0,18011 |

0,1331 |

0,2242 |

|

0,04247 |

0,05511 |

0,02427 |

|

|

GETI4 |

0,10612 |

0,11974 |

|

|

0,21436 |

0,33725 |

0,35496 |

0,09513 |

0,16682 |

0,05772 |

|

0,0933 |

|

GRSU3 |

|

|

|

|

|

|

|

0,3673 |

0,26223 |

0,30835 |

0,31994 |

0,14262 |

|

ITAU3 |

|

|

|

|

0,24973 |

0,09895 |

0,16664 |

0,2439 |

0,26451 |

0,25509 |

0,32231 |

0,07218 |

|

KLAB4 |

0,12674 |

0,24659 |

0,29391 |

|

|

|

|

|

|

|

|

|

|

LIGHT3 |

0,14427 |

|

|

|

|

|

|

|

|

|

|

|

|

PCAR4 |

|

|

|

0,06465 |

|

|

|

|

|

|

|

|

|

PRGA4 |

|

|

|

|

|

|

|

|

|

|

|

0,08919 |

|

PTIP4 |

0,04571 |

|

|

|

|

|

|

|

|

|

|

|

|

TCOC3 |

0,23266 |

0,29405 |

0,35836 |

0,2554 |

0,16064 |

0,25815 |

0,12074 |

|

|

|

|

|

|

TERJ4 |

|

|

0,08202 |

|

|

|

|

|

|

|

|

|

|

TMGR6 |

|

|

|

|

|

|

|

0,18532 |

0,12892 |

0,03775 |

0,01583 |

|

|

TSPP3 |

|

|

|

|

0,01371 |

|

|

|

|

|

|

|

|

USIM5 |

0,01515 |

0,08288 |

|

|

|

|

|

|

|

|

|

|

|

VALE3 |

|

|

|

0,04121 |

|

|

|

|

|

|

|

|

Tabela 2 – Composição dos portfolios eficientes para

o período de out/2000 a set/2001. Espaços em branco denotam investimento nulo.

|

|

IBVSP |

CARTEIRA |

CDI |

|

|

IBVSP |

CARTEIRA |

CDI |

|

jul/99 |

-10,193% |

-8,988% |

1,660% |

|

out/00 |

-6,661% |

-6,309% |

1,280% |

|

ago/99 |

1,178% |

9,925% |

1,624% |

|

nov/00 |

-10,628% |

-3,606% |

1,216% |

|

set/99 |

5,131% |

8,419% |

1,399% |

|

dez/00 |

14,842% |

8,617% |

1,135% |

|

out/99 |

5,348% |

0,839% |

1,173% |

|

jan/01 |

15,814% |

5,572% |

1,203% |

|

nov/99 |

17,761% |

18,208% |

1,304% |

|

fev/01 |

-10,078% |

-3,417% |

1,009% |

|

dez/99 |

24,046% |

25,773% |

1,580% |

|

mar/01 |

-9,144% |

1,719% |

1,248% |

|

jan/00 |

-4,113% |

-1,396% |

1,371% |

|

abr/01 |

3,318% |

-1,971% |

1,179% |

|

fev/00 |

7,762% |

-1,465% |

1,440% |

|

mai/01 |

-1,797% |

-3,803% |

1,271% |

|

mar/00 |

0,906% |

3,284% |

1,440% |

|

jun/01 |

-0,614% |

22,386% |

1,269% |

|

abr/00 |

-12,811% |

-11,507% |

1,293% |

|

jul/01 |

-5,529% |

-1,843% |

1,431% |

|

mai/00 |

-3,739% |

-3,773% |

1,486% |

|

ago/01 |

-6,645% |

-6,291% |

1,600% |

|

jun/00 |

11,841% |

14,262% |

1,387% |

|

set/01 |

-17,173% |

-20,739% |

1,323% |

|

ACUM. |

43,876% |

58,777% |

18,573% |

|

ACUM. |

-33,231% |

-14,393% |

16,262% |

|

|

|

|

|

|

|

|

|

|

|

RET. MEDIO |

3,593% |

4,465% |

1,430% |

|

RET. MEDIO |

-2,858% |

-0,807% |

1,264% |

|

PR.

MEDIO |

2,163% |

3,035% |

0,000% |

|

PR.

MEDIO |

-4,122% |

-2,071% |

0,000% |

|

RISCO |

10,397% |

10,681% |

0,000% |

|

RISCO |

9,608% |

9,856% |

0,000% |

|

BETA |

1,000000 |

0,8975341 |

|

|

BETA |

1,00000 |

0,59240 |

|

|

SHARPE |

0,208044 |

0,2841785 |

|

|

SHARPE |

-0,42898 |

-0,21011 |

|

|

TREYNOR |

2,163% |

3,382% |

|

|

TREYNOR |

-4,122% |

-3,495% |

|

|

RAP |

3,593% |

4,259% |

|

|

RAP |

-2,858% |

-2,124% |

|

Tabela 3 – Comparação dos retornos entre jul/99 e

jun/00 Tabela 4 – Comparação dos retornos entre out/00 e

set/01

2.6. Limitações do Modelo Quadrático

A aproximação quadrática da expansão

da função utilidade em série de potências torna o modelo mais fácil de ser

aplicado, contudo é mais limitada, pois não está considerando momentos

estatísticos de ordem mais alta, como a assimetria e a curtose. Isto pode ser

suportado pela hipótese de que os retornos do mercado sejam i.i.d., o que por conseqüência

do teorema do limite central, geraria uma distribuição normal para os retornos

de um ativo com risco. Uma vez que os retornos de ativos com risco possuem

distribuição normal, sua assimetria é nula e seu excesso de curtose também, o

que torna inútil o estudo de momentos estatísticos de ordem mais alta.

Contudo é um fato bem conhecido que

a distribuição dos retornos de um ativo com risco não segue de fato uma

distribuição normal, de forma que para alguns casos desprezar estes momentos de

ordem superior não dá uma boa aproximação para a utilidade. Um exemplo pode ser

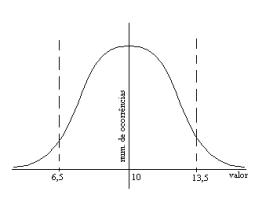

formulado da seguinte maneira: Após estudos de mercado, conclui-se que o

retorno esperado de um ativo é de 10% e o seu risco é de 3,5%. Isto

significaria dizer que, assumindo normalidade nos retornos, em aproximadamente

67% dos casos o retorno deste ativo estaria entre 6,5% e 13,5%.

Todavia se esta distribuição não for

normal, possuindo um determinado grau de assimetria, na verdade o intervalo de

confiança utilizado na inferência anterior não significaria mais 67% dos casos.

Em particular, se a assimetria for positiva, um intervalo de confiança que

comece a partir do ponto 6,5% e inclua os mesmos 67% dos casos conterá valores

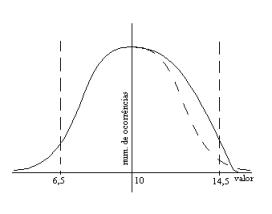

maiores que 13,5% sendo, por exemplo, o intervalo entre 6,5% e 14,5% como

ilustrado na Figura 4. Mais catastrófico será caso a assimetria não seja levada

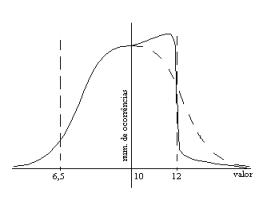

em conta mas ela exista e seja negativa. Nesta situação, o hipotético intervalo

de 67% dos casos a partir de 6,5% poderia estar entre 6,5% e 12%, como na

figura 5, o que faz as nossas previsões que pareciam ser lógicas na verdade

serem otimistas demais. Quanto maior for, em módulo o valor do coeficiente de

assimetria da distribuição de retornos, mais fraco será o conceito de variância

e covariância como medidas de risco de um investimento. Intuitivamente,

concluímos que uma boa aproximação da função utilidade deve levar em conta a

assimetria e tentar maximiza-la. Além disso, há estudos que afirmam que mesmo

os ativos possuam distribuição normal, estratégias dinâmicas de compra e venda

podem gerar distribuições significativamente assimétricas.

Neste trabalho apenas falamos de

ativos fundamentais, mas pode-se desejar incluir derivativos no meio dos ativos

com risco com os quais desejamos trabalhar. Neste ponto, é bem conhecido que

derivativos seguem uma distribuição de retornos altamente assimétrica, uma vez que

o preço de um derivativo no dia do vencimento é explicado pela combinação entre

uma função constante igual a zero para valores abaixo de um ponto e linear a

partir dos valores acima deste ponto. Assim, o modelo quadrático torna-se

inviável para a inclusão de derivativos no modelo de otimização de portfolios.

Além disso, o modelo de otimização

proposto acima fornece uma solução para somente um período, sem levar em

consideração utilidades esperadas para períodos posteriores. Atualmente também

são tema de outras pesquisas algoritmos de programação estocástica que

considerem a função objetivo do problema a ser resolvido não mais como uma

função de um só período, mas sim uma função cujas variáveis são determinadas

por processos estocásticos e deseja se maximizar a utilidade para o período

seguinte somada com a utilidade esperada para os diversos outros períodos. Esta

utilidade esperada poderia ser estimada por meio de uma árvore que descreva os

cenários possíveis de ocorrerem posteriormente, contendo também a probabilidade

desta ocorrência. Estudos mais avançados em programação estocástica fogem do

escopo deste trabalho.

|

Fig. 3 – Distribuição normal com média 10 e desvio

padrão 3,5. |

Fig.

4 – Distribuição com assimetria positiva, média 10 e desvio padrão 3,5. Em

linha pontilhada uma distribuição normal de mesma média e desvio padrão. |

Fig.

5 – Distribuição com assimetria negativa, média 10 e desvio padrão 3,5. Em

linha

pontilhada

uma distribuição normal de mesma média e desvio padrão.

Uma outra limitação do modelo estudado até agora é que restrições

lineares têm menos poder do que restrições não lineares. Modelos não lineares

são mais gerais e permitir restrições sobre fatores não lineares poderia enriquecer

ainda mais o modelo e deixa-lo mais próximo da realidade.

Por fim, há estudos que negam por completo a hipótese de que o mercado é

normal ou mesmo próximo disso e partem para estudos de modelos dinâmicos não

lineares com memória longa e valores extremos. Mandelbrot propôs em [12] uma

forma de analisar a série de retornos como uma distribuição fractal, de modo

que a visão de risco por meio de uma matriz de covariâncias é totalmente

contrariada. Tonis Vaga propôs em [11] a Hipótese do Mercado Coerente, onde a

distribuição probabilística dos retornos muda dinamicamente com o tempo baseada

em uma função que também foi utilizada por Ising para modelar o

ferromagnetismo. Estas são visões do mercado totalmente diferentes das usuais,

mas não menos promissoras.

Capítulo

3 – Assimetria de Portfolios

3.1. Formulação do Modelo

Recapitulando, um investidor deseja maximizar o valor esperado de uma função utilidade U(R), onde R é o retorno esperado do portfolio. Os resultados obtidos até agora são baseados na expansão da série de Taylor desta função até a sua segunda derivada, o que gera para função objetivo, ao usarmos o operador Esperança, algo em função dos dois primeiros momentos centrais da variável aleatória em questão, que é o retorno do portfolio.

Agora, vamos estender os resultados obtidos, incluindo na função objetivo o terceiro momento central, que é a assimetria do retorno do portfolio em relação ao seu primeiro momento.

Para um

portfolio formado por n ativos com risco, os três primeiros momentos do

retorno do portfolio (![]() ) são dados por:

) são dados por:

![]()

![]()

![]()

com ![]() = retorno esperado do ativo i

= retorno esperado do ativo i

![]() = covariância entre

os retornos de i e j (para i = j é a variância dos

retornos)

= covariância entre

os retornos de i e j (para i = j é a variância dos

retornos)

![]() = co-assimetria entre os retornos de i, j e k,

definida como o terceiro momento central não normalizado.

= co-assimetria entre os retornos de i, j e k,

definida como o terceiro momento central não normalizado.

Assim, para um investidor averso ao risco, a utilidade esperada de um portfolio

será:

Desta forma, maximizar a

utilidade esperada para um investidor averso ao risco é resolver:

3.1.1

onde a é um parâmetro para o segundo grau de

liberdade deste novo problema, a preferência por assimetria do investidor.

Observe que variando

simultaneamente os parâmetros l e a, iremos obter uma superfície eficiente no

espaço tridimensional risco x retorno x assimetria.

3.2. Conclusões e Extensões para Pesquisas Futuras

Vimos no capítulo anterior uma descrição do modelo quadrático proposto

por Markowitz. Este modelo apresentou uma boa performance com relação ao

mercado. Todavia vimos que uma aproximação quadrática só é boa quando o mercado

segue normalidade. Há evidências de que o mercado segue um movimento dinâmico,

sendo normal durante alguns períodos e não o sendo em outros. Desta forma,

propomos um novo modelo onde o terceiro momento é introduzido, e a preferência

do investidor por assimetria é levada em conta.

Para este novo modelo surgem novas dúvidas:

- Qual é o método mais eficiente para resolvê-lo? Seria o método do

gradiente?

- Metodologia para obtenção da superfície eficiente: é realmente

necessário resolver para todos os parâmetros ou é possível modelar as condições

de otimalidade deste problema para um novo problema linear ou quadrático

paramétrico, e obter valores críticos do parâmetro e portanto toda a

superfície?

- Embora o problema possua dois graus de liberdade, existe alguma

relação entre eles? É possível modelar o problema usando um só parâmetro?

Estas e outras dúvidas que provavelmente

surgirão são um campo para pesquisas muito vasto e ainda pouco explorado.

Esclarece-las é uma tarefa difícil, todavia, uma vez executada, gerará um

grande acréscimo à teoria atual, principalmente no tocante a portfolios

eficientes incluindo opções, uma vez que o atual modelo quadrático não dá

suporte algum para este caso.

Além disso, um grande campo de pesquisa está

aberto para aplicações de modelos altamente não lineares no mercado financeiro,

como Fractais, Teoria do Caos e Teoria de Valores Extremos.

Muito trabalho ainda está para ser feito.

Referências

Bibliográficas

[1] E. J. Elton & M. J.

Gruber. Modern Portfolio Theory and Investment Analysis. John

Wiley & Sons Inc, 1991

[2] P. Wolfe. “The Simplex Method

for Quadratic Programming.” Econometrica

27 (1959), pp.382-398

[3] B. Martos. Nonlinear Programming Theory and Methods.

North-Holland Publishing Company, 1975

[4] C. Dunder. Portfolios Eficientes Incluindo Opções.

Dissertação de Mestrado, Instituto de Matemática e Estatística – Universidade

de São Paulo, 1998

[5] M. Friedman & L. J. Savage.

“The Utility Analysis of Choices Involving Risk.” Journal of Political

Economy (August/1948), pp.279-304

[6] H. Levy & H. M. Markowitz.

“Approximating Expected Utility by a Function of Mean and Variance.” The

American Economic Review 69 (June/1979)

[7] J. M. Stern, C. A. B. Pereira, C. O. Ribeiro, C. Dunder, F. Nakano

& M. Lauretto. Otimização e Processos Estocásticos Aplicados à Economia

e Finanças. IME-USP

[8] R. Dorfman, P. Samuelson &

R. Solow. Linear Programming & Economic Analysis. McGraw-Hill, 1958

[9] W. F. Sharpe. “Asset Allocation: Management Style & Performance

Measurement” The

Journal of Portfolio Management (Winter 1992), pp. 7-19

[10] J. Aldrian. Portfolio Performance Evaluation. Dissertação de Mestrado, Institut für

Betriebswirtschaftslehre - Universität Wien, 2000

[11] T. Vaga. "The Coherent

Market Hypotesis", Financial Analysts Journal, Dec/Jan 1991

[12] B. B. Mandelbrot. Fractals

and Scaling in Finance, 1997