Conceito de Value at Risk (VaR)

O risco de mercado está associado às flutuações nos preços e taxas praticados

no mercado. Neste contexto, Harry Markowitz, em 1952, fez a primeira

associação entre risco financeiro e volatilidade dos retornos dos instrumentos

financeiros. Atualmente, dada a evolução tecnológica e dos mercados,

as instituições estão se voltando para o conceito de Value at Risk (VaR),

introduzido em 1994 pelo banco J.P. Morgan & Co. O VaR é uma medida

de fácil compreensão utilizada para controlar e avaliar o risco de mercado,

sendo definido da seguinte forma:

Definição 1. O VaR mede, sob condições normais de mercado, a máxima

perda esperada de um portfólio, com um certo grau de confiança, para um

dado horizonte de tempo.

Esta modelagem, assim como a grande maioria dos modelos matemáticos

aplicados a finanças, foi desenvolvida pensando em mercados mais estáveis

e desenvolvidos, neste caso o mercado norte-americano, e uma vez mais

assume-se, a priori, a normalidade dos retornos. No entanto esta hipótese

é bastante restritiva o que faz com que sua adequação a mercados voláteis

como os mercados emergentes seja discutível. Nestes mercados, efeitos como

"caudas gordas" (também conhecido como curtose, isto é, o "achatamento" da Normal)

e assimetria da distribuição não são desprezíveis e geram

uma grande distorção entre os resultados do modelo e os eventos ocorridos.

Mas, com a introdução de novas técnicas matemáticas e aprimoramentos da

metodologia original, já conseguimos estender os resultados para englobar

mercados mais volatéis, que é o caso brasileiro.

A grande vantagem da metodologia VaR é a redução da multidimensionalidade

do risco a um único número, expresso em unidade monetária.

Ou seja, o VaR resume em um único número a máxima perda esperada de

um dado portfólio. Este número ainda agrega todos os descasamentos de

prazos, moedas e indexadores. Além do mais, o risco é medido em termos

de potencial de perda, isto é, o risco está associado à uma probabilidade

(intervalo de confiança), tornando-o de fácil compreensão.

Contudo, note que que a medida do VaR é incompleta para uma administração

quantitativa, pois, ao agregar toda informação em um único número,

não conseguimos identificar as principais fontes de risco de uma carteira.

Para contornar este problema, podemos decompor o risco em seus componentes

básicos de análise de investimentos, conhecidos como fatores de risco, de forma a obter

uma visão mais clara dos fatores que estão contribuindo para o risco total e

em que proporção.

O risco de mercado é, sem dúvida nenhuma, a componente que tem sido

mais estudada e, portanto, tem os "melhores" resultados. Podemos obter

uma estimativa para o risco de mercado de quatro maneiras: a primeira

delas utilizando dados históricos, a segunda através da parametrização da

distribuição dos retornos dos ativos, a terceira utilizando a distribuição real

dos ativos e a quarta através do processo conhecido como Simulação de

Monte Carlo. Entretanto, como em todo modelo, para todos os casos acima

existem limitações, tais como:

- A simulação histórica é um método que consiste em voltar no tempo,

considerando a composição atual da carteira e o histórico de retornos

constantes. De posse desta série, pode-se montar um histograma e

obter a medida do risco para um intervalo de confiança desejado. A

grande vantagem deste modelo está na sua independência da estimativa

da matriz de variância-covariância, pois estas são obtidas diretamente

dos dados históricos. Neste caso, porém, estamos assumindo

que a série dos retornos é estacionária, ou seja, não varia com o tempo,

e é representativa, o que nem sempre é verdade ou possível de obter.

Mais ainda, estamos assumindo também que os dados passados darão

uma boa estimativa do comportamento futuro dos preços.

- O método paramétrico com distribuição Normal assume, como o próprio

nome sugere, a hipótese de que os retornos dos ativos se comportam

como uma distribuição Normal. Apesar de estarmos utilizando

uma série de dados não-estacionária, as críticas a este modelo recaem

sobre a hipótese de normalidade considerada, uma vez que a

distribuição real dos retornos pode apresentar "caudas gordas" e assimetria,

principalmente em mercados mais voláteis, podendo levar a

uma sub ou superavaliação do risco.

- Com o objetivo de contornar as limitações da hipótese de normalidade,

estendemos o modelo acima para ser calculado considerando a

verdadeira distribuição de retornos dos ativos. Este modelo fornece

uma medida de risco mais condizente com a realidade do mercado,

principalmente em mercados mais voláteis como no Brasil.

- A simulação de Monte Carlo é utilizada para simular uma série de

cenários distintos para uma carteira em uma certa data. A partir

disso, o VaR poderá ser determinado diretamente da distribuição de

valores simulados. Esse método é uma maneira eficiente de calcular

o risco, pois cobre vários tipos de risco, incluindo o risco de não-linearidade.

Desta forma, esse método pode ser utilizado, por exemplo,

para avaliar o risco de uma carteira com grande peso em opções. No

entanto, ele é computacionalmente mais "caro", e em alguns casos pode

comprometer o tempo de processamento. Temos ainda um risco de

modelagem econômica, já que precisamos de cenários para realizarmos

as simulações e cenários pouco condizentes com a situação econômica

podem acarretar resultados ruins.

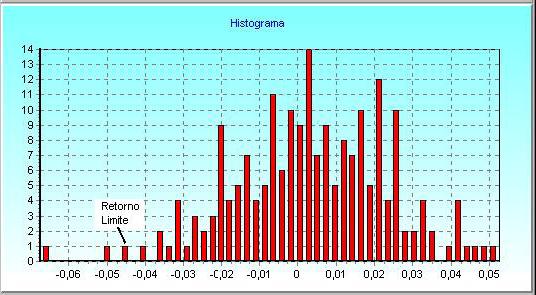

Modelos de Risco

De forma genérica, calcular o risco de uma carteira corresponde a estimar

um retorno limite,  ,

associado a um intervalo de confiança (IC), através

da distribuição de retornos da carteira, conforme ilustra a figura 1. Note

que o retorno limite divide a distribuição de retornos em duas regiões, a

região de controle (intervalo de confiança) e a região extrema (região de

risco).

,

associado a um intervalo de confiança (IC), através

da distribuição de retornos da carteira, conforme ilustra a figura 1. Note

que o retorno limite divide a distribuição de retornos em duas regiões, a

região de controle (intervalo de confiança) e a região extrema (região de

risco).

Figura 1: Histograma dos Retornos de uma Carteira

Neste sentido, o risco pode ser obtido através da multiplicação do retorno

limite pela riqueza, I, dado por

Os modelos aqui apresentados, ilustram as formas de estimar .

Os modelos paramétricos estimam o retorno limite futuro através de uma forma

quadrática.

O conceito de riqueza utilizado pode ser caracterizado da

seguinte forma: considere uma carteira composta de n ativos, com z fatores

de risco. Sendo  o valor a mercado de cada fator de risco, a riqueza total

da carteira será definida da forma

o valor a mercado de cada fator de risco, a riqueza total

da carteira será definida da forma

O peso relativo de cada fator de risco sobre a carteira total será dado por

Modelos Paramétricos

Nos modelos chamados paramétricos, como o próprio nome sugere, a idéia é

parametrizar a série de retornos por uma função distribuição de probabilidade

conhecida, de forma que seja possível obter informações estatísticas diretamente

da distribuição.

Distribuição Normal

Este processo assume que os retornos dos ativos são normalmente distribuídos.

Logo, calculando a média e o desvio padrão da série de retornos, obtemos

uma completa caracterização da mesma. Ainda, como é conhecido a

função distribuição e a função densidade de probabilidade, pode-se determinar

diretamente o retorno limite r* que garante o intervalo de confiança

(IC) estabelecido. O retorno r* para um intervalo de confiança

é obtido

resolvendo a seguinte equação

é obtido

resolvendo a seguinte equação

ou

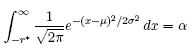

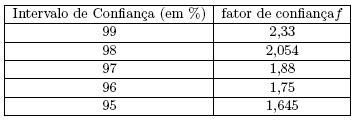

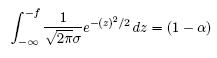

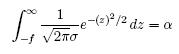

Para o caso de uma Normal(0, 1), os resultados são conhecidos e tabelados,

como mostra a tabela abaixo. Neste caso, como a volatilidade é unitária

e estamos obtendo um retorno limite para um dado intervalo de confiança,

tornou-se comum associar o retorno limite a um fator de confiança f.

Ou seja, os valores acima são referentes as seguintes equações:

ou

No entanto, a maioria dos ativos não possuem uma distribuição Normal

de média zero e variância 1. Porém, existe uma transformação que leva uma

variável aleatória X com distribuição  numa Normal(0, 1),

dada por:

numa Normal(0, 1),

dada por:

Desta forma temos que:

Fazendo a substituição na primeira equação temos:

Logo

Igualando esta expressão com a expressão da Normal(0, 1) temos que:

Logo

Este raciocínio vale para posições compradas. Para o caso vendido a

expressão é análoga.

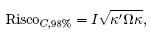

Por simplicidade, vamos considerar o modelo aplicado a um único ativo.

Considere  a estimativa da variância do ativo,

a estimativa da variância do ativo,  sua média de retornos e f

o fator de confiança associado. O peso

sua média de retornos e f

o fator de confiança associado. O peso  deste ativo é 1, e a riqueza total é

o seu valor a mercado. Dado um horizonte de tempo de 1 dia e um intervalo

de confiança de 98%, segue que o risco estimado deste ativo será dado por

deste ativo é 1, e a riqueza total é

o seu valor a mercado. Dado um horizonte de tempo de 1 dia e um intervalo

de confiança de 98%, segue que o risco estimado deste ativo será dado por

Note que a unidade do risco é a mesma unidade da riqueza I (no caso

brasileiro, em Reais).

Como a distribuição Normal é simétrica em relação à média, o risco

para as posições compradas e vendidas é o mesmo, desde que a média seja

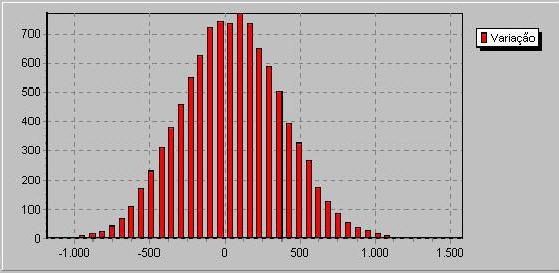

zero. A figura 2 ilustra um histograma gerado a partir de uma função

Normal acumulada, caracterizando a simulação da distribuição de variações

a mercado de uma carteira.

Note que a unidade do risco é a mesma unidade da riqueza I (no caso

brasileiro, em Reais).

Como a distribuição Normal é simétrica em relação à média, o risco

para as posições compradas e vendidas é o mesmo, desde que a média seja

zero. A figura 2 ilustra um histograma gerado a partir de uma função

Normal acumulada, caracterizando a simulação da distribuição de variações

a mercado de uma carteira.

Figura 2: Histograma de Retornos - Distribuição Normal

O modelo descrito para um único ativo, poderá ser generalizado para

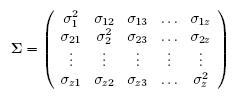

uma carteira com z fatores de risco. Definindo como  o vetor de pesos,

o vetor de pesos,  como o vetor de médias e

como o vetor de médias e

como a matriz de variância-covariância, o risco da carteira pode ser obtido a

partir da seguinte forma quadrática introduzida inicialmente por Markowitz:

Note que a utilização da matriz de variância-covariância para obter o risco,

leva em conta o efeito de diversificação, de forma que o risco total da carteira

é sempre menor ou igual do que a soma dos riscos individuais de cada fator

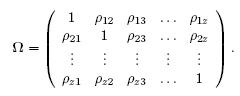

de risco. O risco poderá ser expresso em função da matriz de correlações

dos ativos, dada por

Desta forma, a expressão do risco será dada por

onde

As vantagens desta abordagem são:

- os elementos da matriz de correlação permitem uma melhor análise da

intensidade da relação linear entre os fatores de risco; e

- como todos os elementos estão entre -1 e 1, a matriz de correlação

é numericamente mais estável que a matriz de variância-covariância,

onde os elementos estão entre

e

e

O modelo proposto pelo J.P. Morgan assume média igual a zero ( =

0) para todos os fatores de risco, pois a hipótese de mercado eficiente é

considerada. Contudo, a média não é uma medida estatística desprezível e

que possa ser substituída arbitrariamente por outro número qualquer, neste

caso zero. A média, mesmo sendo um estimador ruim, pode ser utilizado

como um indicativo de tendência do mercado. Pode-se verificar na prática

que a utilização de média igual a zero em um período de alta do mercado

superestimaria o risco, e sua utilização em um período de baixa do mercado

subestimaria o risco. Em ambos os casos, haveria uma alocação não eficiente

dos ativos em relação ao patrimônio mínimo exigido.

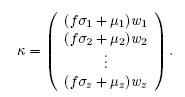

Figura 3: Exemplo de Estimativa de Risco pelo Método Paramétrico com

distibuição Normal